计划

工业富联依据AA1000利益相关方参与标准(AA1000 Stakeholder Engagement Standard 2015),设定利益相关方参与四步法,接收利益相关方对工业富联可持续运营的观点,同时识别高实质性ESG议题,从责任、影响力、密切度、依赖性、代表性、政策或战略意图六个方面识别并确定利益相关方。

0

0

0

0

工业富联依据AA1000利益相关方参与标准(AA1000 Stakeholder Engagement Standard 2015),设定利益相关方参与四步法,接收利益相关方对工业富联可持续运营的观点,同时识别高实质性ESG议题,从责任、影响力、密切度、依赖性、代表性、政策或战略意图六个方面识别并确定利益相关方。

0

0

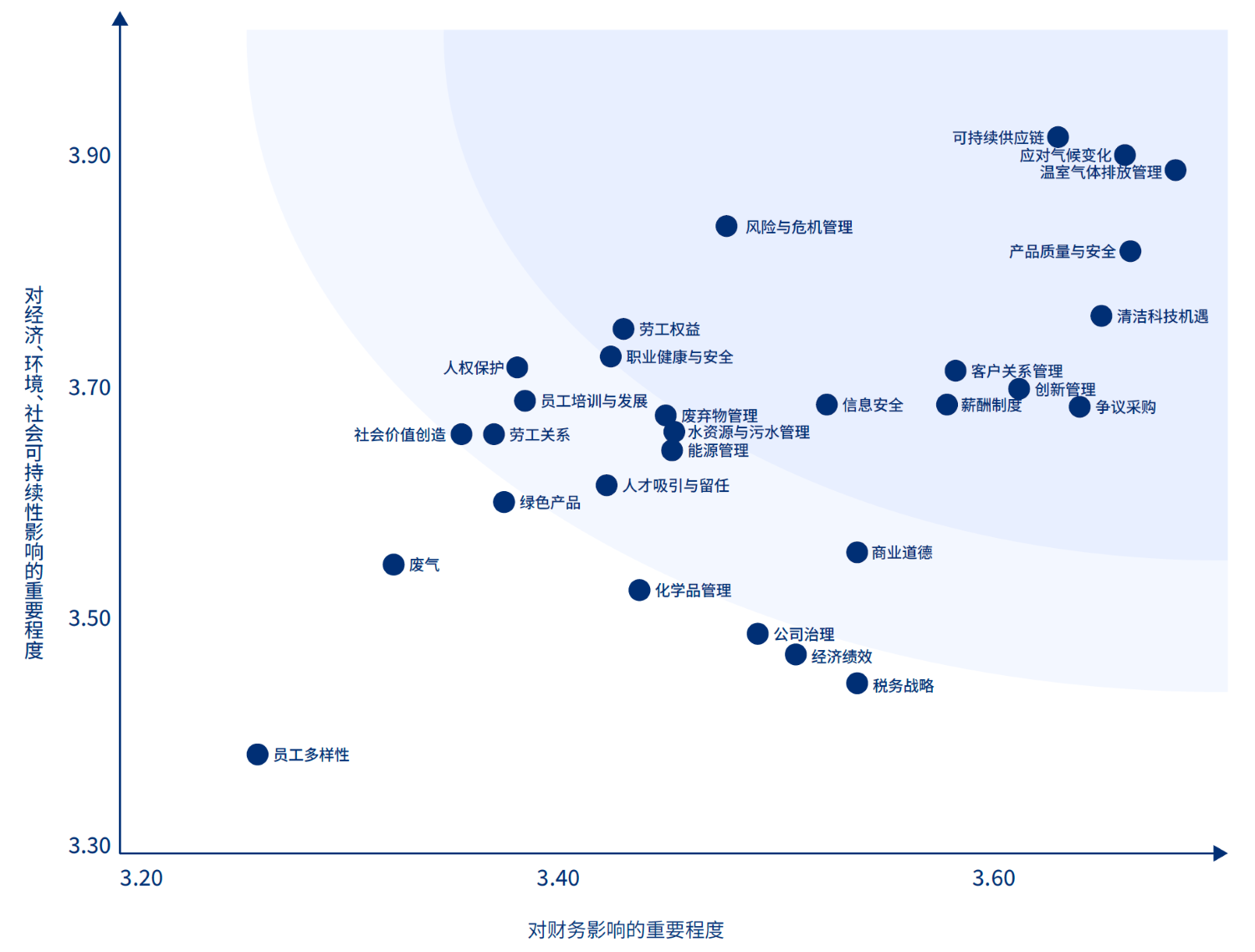

工业富联实质性议题识别主要依据:可持续发展标准及规范、主流ESG评级机构标准、同行业可持续发展报告、相关政策文件、学术研究成果及工业富联往年企业社会责任报告。覆盖ESG三方面议题范围,听取组织内部发展目标,同时遵循AA1000ses包容性(Inclusivity)、实质性(Materiality)、回应性(Responsiveness)三大原则。

0

0

我们通过线上问卷对利益相关方开展“议题的双重实质性”调研。(注: “双重实质性”要求从“财务实质性”与“影响实质性”两个维度来评估议题。前者指对组织价值创造的影响,如发展、绩效、声誉等,后者指组织对外界经济、环境和人的影响,包括对实现联合国可持续发展目标(UN SDGs) 的影响。)

0

0